美团成为国内第三家市值突破千亿美元的互联网公司。

昨晚美团点评交出了一份营收下滑、转盈为亏的一季度财报,但今天公司股价一路高开高走,一举突破134港元,市值随之突破千亿美元。而从上市至今614天,美团点评市值增长达500亿美元,创始人王兴身价增长逾一倍。

美团点评市值首破千亿美元

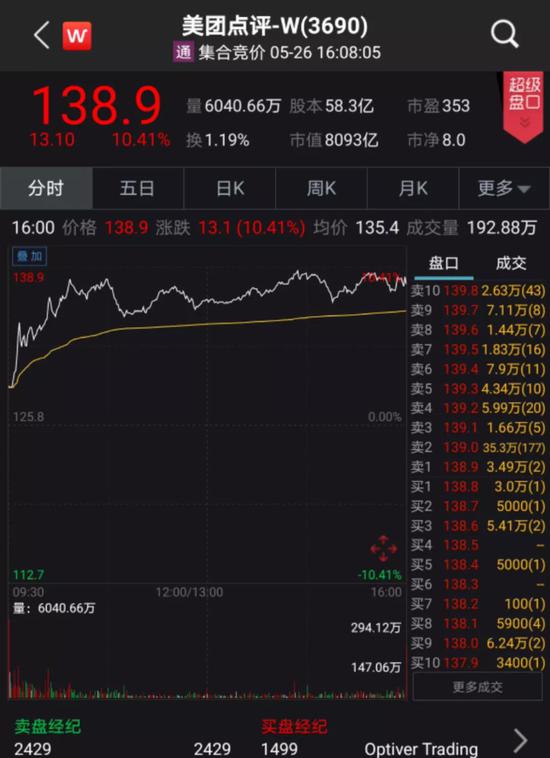

5月26日上午,美团点评在开盘之后股价迅速拉升。截至上午10时,美团点评股票较昨日已经上涨8.4港元,达134.2港元,涨幅为6.68%,公司总市值也达到了7819. 48 亿。按实时汇率计算,美团市值突破1000亿美元。

这意味着,继阿里巴巴和腾讯之后,美团成为中国互联网行业第三家市值超过1000亿美元的公司。2014年9月19日阿里在美国上市,截至收盘,美团点评股价大涨10.41%报138.9港元,总市值达到8093亿港元,相较昨日总市值暴涨763亿港元。

随着美团股价暴涨,王兴个人身价也水涨船高。

根据港交所披露易,王兴最新持股5.73亿股计算,王兴持有身家为790亿港元,折合101.9亿美元。根据福布斯实时数据,王兴个人财富为110亿美元(约770亿人民币),为中国第20大富豪。

2018年9月20日,美团点评正式登陆港交所,开盘价72.9港元。以此计算,彼时美团点评市值为4003亿港元(约合510亿美元),王兴身家约 417.86亿港元(约合 53.27亿美元)。

一季度净亏损17亿元

昨天港股盘后,美团点评公布的一季度财务数据并不太好看。

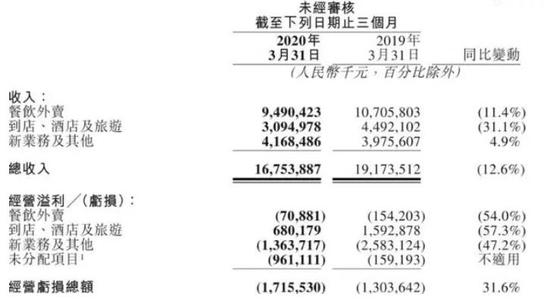

财报显示,受疫情影响,美团一季度营业收入同比减少12.6%至168亿元,经营亏损达17亿元。

公司的两大主体业务面临严峻挑战,其中餐饮外卖一季度收入同比减少11.4%至人民币95亿元,日均订单量同比下跌18.2%至1510万笔。其到店、酒旅业务受影响收入同比下降31.1%至人民币31亿元,经营利润同比环比均出现下降。

从去年第二季度开始,美团开始进入盈利周期。而今年第一季度美团再度出现亏损,也证实了疫情的严重影响。

2020年一季度财报指出,新冠疫情对美团餐饮、酒店及其他本地生活服务商家的日常运营造成严重影响。报告期内,餐饮外卖业务的交易金额同比减少5.4%至715亿元。

餐饮外卖分部一季度佣金收入同比下降13.7%,为86亿元吗,这部分收入的减少是造成美团收入下滑的主要原因。

美团表示,疫情期间交易用户的购买频率下降,导致订单量同比减少17.3%;加上临时佣金返还和豁免政策、订单组合的变化等,导致变现率下降。

一季度业绩仍超市场预期

尽管一季度录得净亏损,美团的财报仍然好过市场预期。业内分析,这也是今天其股价创新高的原因。

综合彭博数据,市场预期美团上季收入按年跌19%至155.9亿元人民币,经调整亏损将达到11.1亿元人民币。即使美团一季度虽然亏损扩大至17亿美元,无论营收还是净利仍然双双远超市场预期数据。

值得注意的是,王兴“万物皆可外卖”的设想在疫情之下加速演绎。在一季度财报中,美团表示,“虽然面对短期负面影响,但我们深信COVID-19疫情会在行业的长期发展中发挥积极作用。”比如在消费者端,疫情进一步加速了用户消费行为的培养,并使得消费者费者对高价食品类别的偏好不断增加,这也促使第一季度每笔订单的平均价值同比增长14.4%。

再比如,疫情也使得商家数字化进程加速。在疫情期间,美团为商家提供一系列的返佣、补贴、免费流量支持等,以减轻他们的经营负担。

财报数据还显示,由于更多消费者使用外卖服务消费正餐,消费者对高价食品类别的偏好增加,推动2020年第一季度美团每笔订单平均价格同比增长14.4%。另外,美团闪购、美团买菜等新业务在疫情期间也体现出发展潜力。

而且早在上一季度财报发布之时,美团就提前给整个市场打了预防针,认为受到疫情的影响,一季度的业务存在很大的不确定性。相比其他深受重创的行业,美团亏损17亿也并不令人意外。

两个月时间股价翻番

事实上,美团点评近期在二级市场的表现一直比较强势。

自3月中旬开始,美团股价就进入上涨通道。从70港元左右攀至今天收盘的时的138.7港元,近乎翻番。

据透露,3月底最后一周,已有超7成美团商户的外卖单量恢复至疫情前的60%以上,还有3成商户外卖单量完全超过疫情前。

美团股价持续攀升或许代表了资本市场的态度。近年来,冲击BAT阵营的“第三极”公司越来越多,除了美团、京东、拼多多,还有暂未上市的蚂蚁金服、头条等。

美团昨日发布2020年第一季度财报后,摩根士丹利、高盛、中信里昂均发布研究报告,报告中表示维持当前评级并调高其市场目标价。

摩根士丹利表示,重申美团“增持”评级,目标价上调至135港元。高盛表示,维持“买入”评级,目标价上调至133港元。中信里昂表示,维持“买入”评级,目标价上调至151港元。

此外,富瑞将美团目标价由134港元上调至151港元,投资评级维持买入。美银证券上调美团目标价至143港元,评级买入。国内券商国盛证券给出,2021年,美团或破万亿人民币市值,股价向195港币攀升。

有业内人士表示,王兴打造的美团生活服务“护城河”正在逐步渗透各大场景,600万商家、4亿多用户,100万骑手,都是其攻城略地的资本。

王兴:2025年每天1亿订单目标不变,瞄准每单赚1块钱!

美团CEO王兴在财报会上表示,短期盈利不是公司的最高优先级,接下来将投入资源帮助商家恢复经营,推动订单量恢复。2025年美团点评达到每天1亿订单的目标不变,瞄准每单1块钱的经营利润。

对于仍在巨亏的核心业务,王兴表示公司仍在聚焦长远。 此前由于抽取佣金过猛,市场争议颇多。

美团CFO陈少晖称,“短期来看,美团没有计划去增加变现率”,“企业长期的理念就是先要把企业的规模做大,先只关心的是效率和规模,而不是只是关注于短期的变现率。目前总收入是比较稳定的,所以比较关注的是进一步和商家合作”。

财报显示,美团一季度外卖业务的变现率(期内收入/期内交易额)同比下降0.9个百分点,至13.3%。但王兴也提到,随着商家的广告需求反弹,外卖业务的整体变现率可能会略有回升,但仍低于2019年。

不过,陈少晖表示,疫情对于推动行业线上化的长期趋势是正向积极的,这进一步增强了公司面向未来投入的信心。同时,美团也将持续关注平台商户和行业所面临的困难,“如何更好地帮助商户恢复经营将是我们今年的重点”。

最新发布

最新发布

热门阅读

热门阅读

编辑推荐

编辑推荐